استثمارات الطاقة النظيفة

تتطلب التقنيات النظيفة عادةً استثماراً أكبر في البداية، لكنها تحقق بعد ذلك وفورات من تكلفة التشغيل الأقل، مثل الطاقة المجانية من الشمس والرياح (لا آخذ في الاعتبار هنا الوفورات المتحقِّقة من تراجع التغير المناخي، وهو وفر كبير). لكن فترات تحقيق هذه الوفورات قد تكون طويلة الأجل. على سبيل المثال، فإن تغطية ما يتوفر من تكلفة الوقود في مقابل شراء سيارة كهربائية بسعر أعلى من نظيرتها التقليدية يتطلب 8 سنوات، دون حساب الدعم.

لذا؛ عندما تتحدث وكالة الطاقة الدولية عن الحاجة لرفع استثمارات الطاقة النظيفة سنوياً إلى 4 تريليونات دولار لتحقيق صافي الانبعاثات الصفرية، أي أكثر من 3 أضعاف الإنفاق الحالي، سرعان ما يظهر السؤال عن المصدر الذي ستأتي منه كل هذه الأموال.

إحدى الإجابات على هذا السؤال هي: من الأموال المتوفرة من أنواع الوقود الأخرى.

نموذج طويل الأجل

لنتفق من البداية أن أي نموذج طويل الأجل عادةً ما يكون أولاً مخطئاً بمعدلات إنتاجه المحددة وثانياً سلساً بشكل غير مرجح فيما يتعلق باتجاهاته. رغم ذلك، فالمبدأ الأساسي هنا الذي ينص على أن الاستثمار في تقنية واحدة يمكن تعويضه إلى حد ما من خلال الوفورات المتحققة باستخدام التكنولوجيا التي تستبدلها أمر لا جدال فيه.

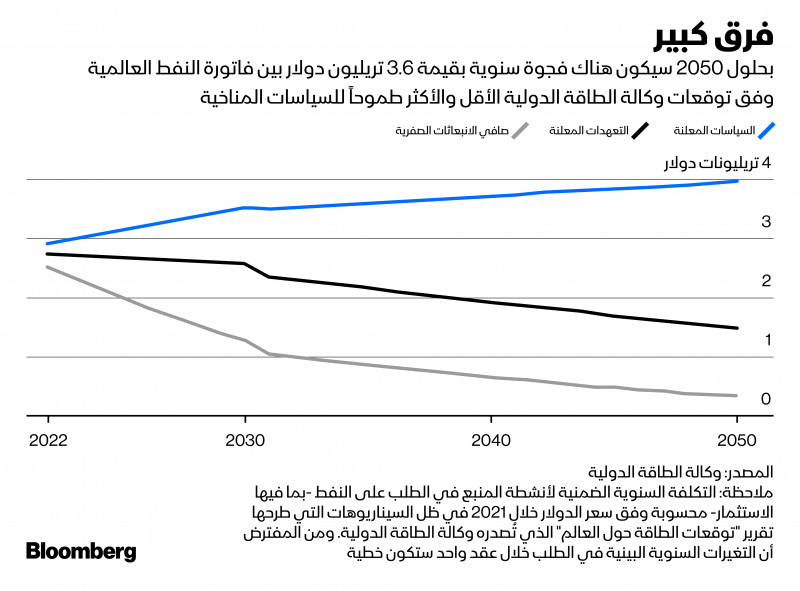

على سبيل المثال انظر إلى النفط الذي يعد أكبر سوق للطاقة على الإطلاق، حيث تبلغ التكلفة الاسمية للمنبع اعتماداً على معدل الاستهلاك الحالي أكثر من 9 مليارات دولار في اليوم وفقاً لسيناريوهات وكالة الطاقة الدولية الثلاثة، فالطلب على النفط إما أن يصل لمرحلة استقرار بدءاً من ثلاثينيات القرن الحالي وما بعدها، أو يبدأ بالتراجع تدريجياً في وقت لاحق من العقد الحالي، أو ينهار سريعاً، وذلك حسب مدى الطموح في تنفيذ سياسات صافي الانبعاثات الصفرية. سيعني الطلب الأقل فاتورة استهلاك وقود يومي أقل، بما في ذلك تأثير الأسعار الأقل للبرميل الواحد، كما سيعني استثماراً أقل لصيانة وتطوير حقول النفط.

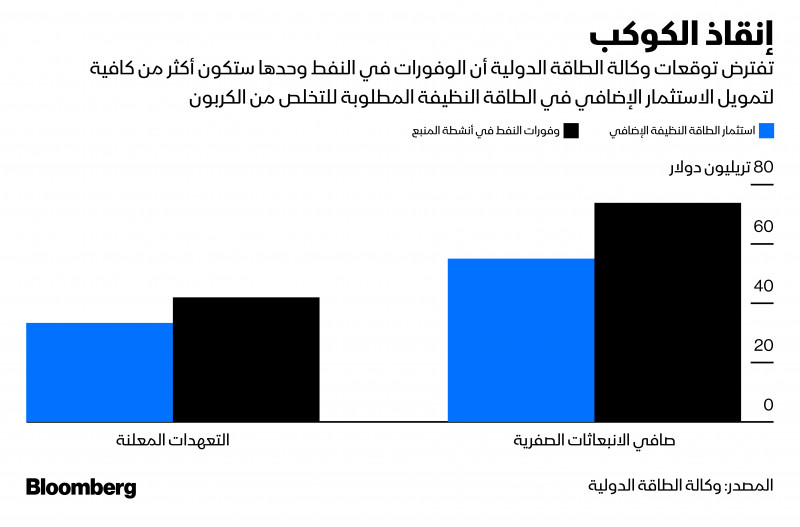

السؤال هو: ما حجم الاستثمار الزائد في الطاقة النظيفة المطلوب لتحقيق السيناريوهات الأكثر طموحاً، الذي يعوضه تراجع الإنفاق على النفط؟ الكثير على ما يبدو، إذ تفوق الوفورات المتحققة من النفط الاستثمار المطلوب في الطاقة النظيفة.

وفورات تراكمية

طرح رقم واحد من الآخر يحقق وفورات تراكمية تبلغ 8 تريليونات أو 19 تريليون دولار في سيناريوهات التعهدات المعلنة أو صافي الانبعاثات الصفرية على التوالي.

رغم ذلك؛ لن تتحقق أغلب هذه الوفورات حتى ثلاثينيات القرن الحالي وفق هذه التوقعات، وذلك لأن الأمر يتطلب بعض الوقت ليتراجع الطلب على النفط بما يكفي لتعويض ارتفاع الاستثمار في الطاقة النظيفة. ستكون زيادة الإنفاق تلك في البداية على التكنولوجيا الخضراء هائلة، خصوصاً في السياق الحالي، حيث رفعت الحرب والعلاقات التجارية المتجزئة أسعار الطاقة إلى مستويات قد تؤثر على شكل الحياة في بعض الدول.

حتى بدون الاضطرابات التي تسبب فيها العدوان الروسي؛ تخفي هذه التوقعات السلسة الاضطرابات الحتمية التي تصاحب أي تحول في الأصول الثابتة على هذا النطاق. كما تُقِر وكالة الطاقة الدولية في تقريرها، فإن مجرد فكرة الاعتماد على نظامين متنافسين للطاقة لفترة من الوقت، في وقت تواجه فيه الأصول الموجودة زوالاً اقتصادياً قبل فترة طويلة من انتهاء الحاجة المادية إليها، تمثل مشكلة شائكة بشكل خاص.

رغم ذلك، عندما ترى فاتورة التخلص من الكربون، التي تبلغ عدة تريليونات من الدولارات، لا تتجاهل التخفيضات التي تصاحبها.

متوسط الزيادة السعرية

تفترض البيانات أعلاه متوسط زيادة سعرية قبل الدعم يبلغ 10 آلاف دولار لسيارة كهربائية مقابل السيارة المماثلة التي تعمل بمحرك الاحتراق الداخلي (المصدر: مجلس الدفاع عن الموارد الطبيعية). كما يفترض استخدام سائق سيارة يقودها لمسافة 13 ألف ميل في العام، باقتصاد في استهلاك الوقود يبلغ 25.7 ميل لكل غالون من البنزين و3-3.5 ميل لكل كيلوواط ساعة للكهرباء. يستخدم ذلك متوسط السعر السائد الذي يبلغ 3.77 دولار لغالون البنزين وتسعيرة الكهرباء للوحدات السكنية تبلغ 15.95 سنت لكل كيلوواط ساعة.

يأتي هذا الرقم من ناتج ضرب الطلب في الربع الرابع من 2022، الذي يبلغ 100.6 مليون برميل يومياً، في 95 دولاراً، وهو سعر تداول خام برنت الآن. كما لا يشمل ذلك تكاليف وهوامش التكرير واللوجيستيات والتسويق أو فروق الأسعار بين الدرجات المختلفة للنفط الخام.